[Market Insight] 4.13 이슬라마바드 협상 결렬과 '해상 봉쇄': 충격의 월요일, 대응 시나리오

이슬라마바드 빈손 협상 이후 전격 선포된 해상 봉쇄령. 리스크 피크아웃 기대가 리스크 재점화로 바뀌는 순간, 유가 $100 돌파 가능성과 K-조선의 안보 인프라 가치를 재점검합니다.

[광고] 이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

🚨 긴급 진단: 4.13 이슬라마바드 결렬, 벼랑 끝으로 가는 중동

2026년 4월 12일 밤, 전 세계가 기대했던 이슬라마바드 고위급 협상이 아무런 합의 없이 종료되었습니다. 2주간의 전격 휴전으로 피어올랐던 평화의 불꽃이 다시 꺼지며, 글로벌 금융시장은 다시금 지정학적 '초긴장 상태'에 돌입했습니다.

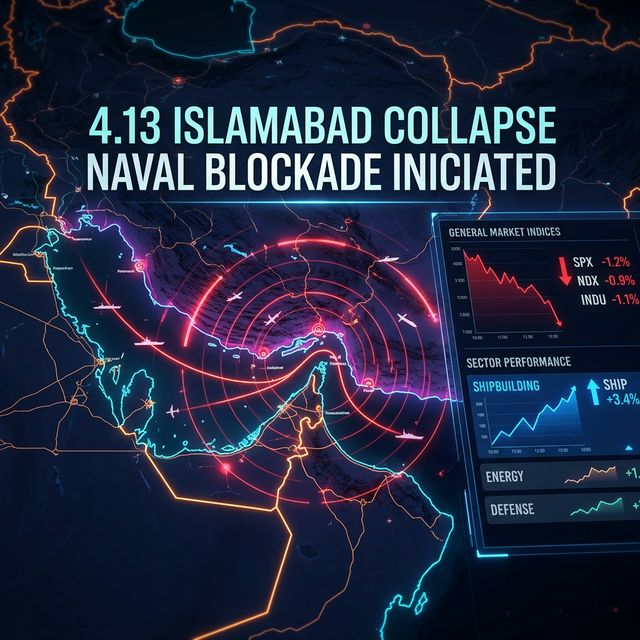

1. 전황 업데이트: 트럼프의 '해상 봉쇄(Naval Blockade)' 카드

트럼프 대통령은 협상 결렬 직후, 자신의 SNS를 통해 오늘(4월 13일)부터 다음과 같은 고강도 조치를 시행한다고 발표했습니다.

- 항구 전면 봉쇄: 이란의 모든 항구를 출입하는 상선 및 유조선에 대한 미 해군의 직접적인 검문 및 차단.

- 목적: 이란의 최후의 보루인 석유 수출을 완전히 차단하여 협상 테이블로 강제로 끌어내려는 **'최대 압박(Maximum Pressure)'**의 실력 행사.

- 리스크: 이란이 이에 대응해 호르무즈 해협 전체를 물리적으로 폐쇄하거나 대리 세력을 통한 국지 도발 가능성이 높아짐.

2. 시장 분석: '안도'에서 '쇼크'로 변한 월요일

오늘 시장은 당초 예상했던 '피벗 랠리' 대신 두 가지 핵심 리스크를 반영하고 있습니다.

- 유가 슈팅 ($100 상회 우려): 공급망 완전 차단 공포로 인해 국제 유가는 다시 배럴당 $100 선을 위협하며 급등 중입니다. 이는 글로벌 인플레이션 우려를 다시 자극하고 있습니다.

- 물류 대동맥 경색: 이란 항구 봉쇄는 주변 항로 전체의 보험료를 급등시키며, 글로벌 해운 물류 시스템의 동맥경화를 초래하고 있습니다.

3. 섹터 대응 전략: "기술이 곧 안보다"

사태가 악화될수록 단순한 실적주가 아닌 **'문제 해결 능력'**을 가진 섹터에 집중해야 합니다.

- 조선 (Core Selection): HD한국조선해양, 한화오션. 오만 연안을 따라 이란의 봉쇄망을 피할 수 있는 '천수 설계(Shallow Draft)'와 정밀 자율운항 기술은 이제 선택이 아닌 필수가 되었습니다. 리스크가 높을수록 한국 조선소의 도크 가치는 상승합니다.

- 반도체 (Wait & Buy): 삼성전자, SK하이닉스. 단기적으로는 물류 비용 상승 악재로 눌리겠으나, 트럼프의 조치가 '합의를 위한 압박'임을 감안할 때 4.22 휴전 종료 전 극적 반전 시 가장 큰 탄력을 보일 것입니다.

- 안전 자산: 금, 달러 및 방산(LIG넥스원) 종목을 통한 포트폴리오 방어 전략이 유효한 구간입니다.

💡 Genesis Insight: "가장 고통스러운 압박은 가장 빠른 합의를 낳는다"

트럼프 대통령은 비즈니스맨입니다. 그가 해상 봉쇄라는 극단적 카드를 꺼낸 것은 전쟁을 하겠다는 의지보다, 이란의 생존권을 볼모로 4월 22일 전까지 최고의 '그랜드 바겐'을 끌어내려는 고도의 심리전입니다.

시장은 지금 '쇼크'에 빠져 있지만, 우리는 이 공포가 **'합의를 위한 마지막 진통'**임을 잊지 말아야 합니다. 리스크가 극에 달한 지금, 기술적 해자(Moat)를 보유한 종목들로 포트폴리오를 재편할 최적의 타이밍입니다.

[본 보고서는 제네시스 AI 알고리즘에 의해 4월 13일 긴급 작성되었습니다. 실제 투자 결과에 대한 책임은 본인에게 있습니다.]